English

English 中文

中文重光研究 | 豪门纠纷启示:家族信托如何为高净值人群筑牢财富传承防线

引言

近日,娃哈哈集团董事长宗馥莉被三名自称其“同父异母弟妹”的美籍人士(宗继昌、宗婕莉、宗继盛)分别在香港、杭州两地提起诉讼。这场备受关注的豪门纠纷,不仅将家族内部的财产争议推向公众视野,更让大众对“财富传承如何规避风险”这一议题的讨论热度再次攀升。

对于积累了可观财富的高净值群体而言,财富传承早已不是简单的资产移交,而是需要提前规避潜在风险的系统性规划。而家族信托作为经实践验证的有效工具,恰能在这一领域发挥关键作用。基于此,笔者结合相关法律规定,对家族财富传承的有效工具——家族信托进行解析,以供各位参考。

一、家族信托的核心定义

信托的本质是“基于信任产生的财产委托管理”:委托人出于对受托人的信任,将财产权委托给受托人,由受托人按委托人意愿以自身名义,为受益人利益或特定目的进行财产管理与处分。

而家族信托作为高净值人群的专属财富规划工具,是指委托人以家族财富保护、代际传承、专业管理为目标,将财产交付受托人设立信托,受托人依据信托文件提供定制化事务管理与金融服务的行为。其核心价值在于通过制度设计,规避继承、婚姻等潜在财产纠纷对受益人利益的影响,最大限度实现家族财富的跨代传承。

与普通信托相比,家族信托在“财富传承规划”上的优势更为突出。据中国信托业协会2025年6月3日在北京召开的“2024年度中国信托业发展评析”新闻发布会数据显示,截至2024年末,家族信托余额已达6435.79亿元。随着中国经济增长与高净值人群规模扩大,家族信托作为高效的财富管理与传承手段,正逐步成为行业关注的焦点。

二、家族信托的功能优势

(一)财产保护:资产隔离与风险屏障

信托财产的独立性是其核心保障——信托资产独立于委托人未设立信托的其他资产,也独立于受托人的自有资产及受托管理的其他信托财产。

具体表现为:信托成立后,委托人的债权人原则上无法追索已投入信托的资产;受托人分配资产前,受益人未取得信托财产所有权,其债权人亦无权追索信托财产;信托资产不属于受托人财产范围,也不会被受托人的债权人追索。因此,家族信托能够有效隔离破产、债务、婚变等可能威胁家族财富的风险。

(二)财富管理与传承:长期规划与税务优化

长期财富规划:对高净值人群而言,财富创造后的传承安排已成为首要目标,通过信托文件约定,委托人可对信托资产进行跨代际规划,确保家族财富按预设路径传承。具体而言,委托人可在信托条款中设置限定受益人对信托资金的使用范围或设置受益人获取大额支配权的前提条件甚至可约定若受益人出现挥霍浪费、违法违规等行为时,暂停或调整其受益权等来确保受益人合理运用财富,使得家族财富长久传承。

税务成本优化:高净值移民群体可通过家族信托实现税负优化,其适用于遗产传承及子女教育等多个财富相关领域。以龙光地产家族信托为例,该信托由委托人与受托人跨国协作设立,在实现资产保值增值的同时,借助合规设计享受税收优惠。反之,台湾前首富王永庆虽生前设立家族信托,但因规划不足,其子女继承海外遗产时仍需缴纳高额遗产税。以上案例说明:在合规前提下,家族信托在部分法域可通过合理设计降低遗产税、赠与税等税负。

(三)隐私保护:信息安全与关系调和

家族信托通过特定法律架构与操作模式,为委托人及家族成员构建财产信息保护屏障,防止信息泄露或滥用。同时,借助内部保密机制,可使多个受益人无法知晓彼此的受益份额比例,从源头减少因财产分配引发的家族纷争。

三、家族信托的架构与设计思路

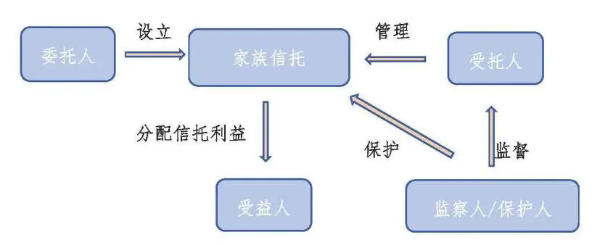

(一)一般架构

家族信托的核心参与方包括委托人、受托人、受益人,同时可根据需求增设“监察人”等角色,基本架构如下:

1.委托人:信托的发起者,可为自然人或法人(家族信托中以自然人为主),负责提供信托财产、指定受托人并监督其管理行为。

2.受托人:承担信托财产的管理与处分责任,需按信托合同为受益人利益行事。通常由专业信托公司担任,境外也可由家族成员设立的私人信托公司担任。

3.受益人:由委托人指定(多为家族成员),依据信托约定获取信托利益分配。

4.监察人:由委托人指定的信任主体(如律师、会计师或第三方机构),负责监督信托执行,确保信托按委托人意愿运行。

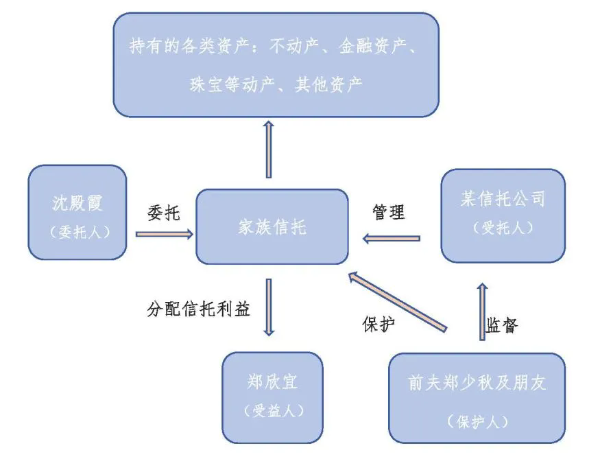

(二)实践中的家族信托架构及家族信托条款设计-以沈殿霞的家族信托架构为例

沈殿霞家族信托在收益分配条款的设计上具有极强的参考意义,具体来看,其设计优势体现在四个方面:

1.设立信托监察人:指定郑少秋及沈殿霞的生前好友担任信托监察人,核心职责是全程监督受托人对信托财产的管理与运用,确保其严格遵循信托合同约定,规避受托人滥用职权、侵占财产等风险。

2.固定利益分配保障基本生活:明确每月向受益人郑欣宜支付2万港元的固定收益,通过稳定的资金支持为其日常生活提供基础保障。

3.设置阶段性条件分配规则:郑欣宜结婚时可领取特定金额,35周岁后则获得信托利益的灵活支配权。这种设计既为人生重要节点提供支持,也通过年龄条件引导其在心智成熟后自主规划财产。

4.设置反挥霍条款:明确禁止信托受益权的转让,从根源上防止受益人因短期冲动或外部诱导将权益变相处置,保障信托财产长期服务于受益人本身。

这一系列条款规划巧妙,为家族信托的利益分配设计提供了可借鉴的范本。

(三)设计家族信托条款时的注意事项

1.主体合规性:委托人应具备完全民事行为能力(家族信托以自然人为主);受托人应具备专业能力、诚信资质及资产风险管理能力。需特别注意:委托人选定受托人后,应彻底转移财产控制权,避免类似张兰设立信托后仍直接操作账户并保留决策权,最终导致信托被“击穿”的风险。

2.内容合法性:信托目的、条款不得违反法律规定或损害社会公共利益;信托条款需清晰具体,避免模糊表述引发争议;信托财产需为委托人合法所有、权属清晰、税款已缴清,非法财产、权属不明财产等不得作为信托财产。

3.动态管理:信托设立后,可设立信托监察人或应定期审查信托的运行情况,并根据实际需要进行调整。及时发现信托管理中的潜在风险,能够避免因法律、市场或家庭结构变化导致信托目的偏离,确保信托长期发挥作用。

4.形式合规性:我国信托设立需采用信托合同、遗嘱等书面形式,且遵循“登记生效主义”,未登记的信托不产生法律效力。也正因财产登记制度限制,我国信托可接受的财产类别较少。2025年5月26日,上海发布《关于开展不动产信托登记试点的通知》,成为继北京2024年底率先试点后,第二个落地信托财产登记新规的核心城市。这标志着我国信托财产登记制度探索取得重大突破。

5.可参考沈殿霞家族信托的受益分配条款,在设定每月支付一定金额固定利益分配条款基础上设置为受益人年满一定岁数或达到一定条件后可申请临时性受益分配,金额不受限制。

结语

对于高净值人群而言,家族信托是高净值人群应对风险、延续财富的有效方案,家族信托的核心意义不在于“财富规模”,而在于“设计思路”——通过提前搭建合规架构、设计灵活条款,让家族财富实现有序传承、税务成本得到合规优化,并有效规避各类潜在风险。这正是其为高净值人群筑牢财富传承防线并超越普通理财工具的深层价值。

本文作者

莫茹律师

北京市重光(重庆)律师事务所专职律师,主要业务领域为民商事诉讼、仲裁等方面的法律事务,企业常年法律顾问服务。自从事法律职业起,全程参与多家企业的常年法律顾问工作,参办多起民商事诉讼、仲裁案件。具有良好的沟通能力,在工作中以全方位满足客户要求为最终目的。

86-10-85630600

86-10-85630600 邮箱登录

邮箱登录 OA登录

OA登录 后台登录

后台登录 西城办公室:北京市西城区金融大街33号通泰大厦C座;朝阳办公室:北京市朝阳区朝阳门外大街丰联广场大厦A座

西城办公室:北京市西城区金融大街33号通泰大厦C座;朝阳办公室:北京市朝阳区朝阳门外大街丰联广场大厦A座